一、工作几十年社保总共要缴多少钱?

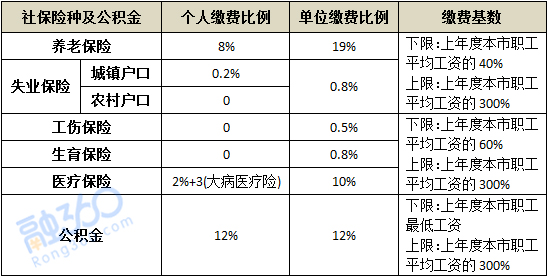

首先要给大家算笔账。每个地区社保的缴费比例有所差异,但整体来看差别不是太大,我们拿北京地区来说,五险一金个人和单位的缴费比例分别如下:

每个月缴纳的社保(五险)金额就是:8000*(8+0.2+2)%+3=819元

工作35年期间一共需要缴纳的社保总额是819*12*35=34.398万元

按照北京目前的工资水平,34万说多不多说少也不少,在小县城也许能买套房子,但是在北京连首付都不够。如果说能买套房子,肯定是把单位缴纳的部分也算进去了,都算进来肯定超过100万了。融360分析师认为,单位虽然是为你缴纳的社保,但是钱不是你自己出的,所以计算的时候不应该把这部分算进去。

缴了那么多年社保,主要目的就是两点:一是退休后能领取固定的养老金,二是能享受终身医疗待遇。医疗保险的缴费比例比较低,也比较简单,只要你正常缴纳就可以享受医疗报销待遇,每年门诊费用超过1800元、住院费用超过1300元的部分可以报销,每年报销上限是10万元,如果加上大病医疗险,报销上限就达到30万元了。

二、养老金能否回本?

大家一般最关心的还是养老保险,这也是五险中缴费比例最高的一项,我们再来看看养老金的计算公式:

养老金=基础账户养老金+个人账户养老金

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=个人账户储存额÷计发月数

养老金的金额与三方面因素有关:一是全省职工平均工资,二是本人在职期间平均工资,三是缴费年限。第一项个人无法决定,但是第二和第三项可以自己决定,本人的工资越高、缴费的年限越长,领取的养老金也越多,当然,这也意味着你缴纳的养老保险越多。

个人缴纳的养老保险纳入个人账户,单位缴纳的养老保险纳入统筹账户,即基础账户。个人账户中的钱都是自己的,如果去世之前没领完则可以继承;统筹账户中的钱采取的是“劫富济贫”的手段,把富人的钱补贴一部分给穷人,如果你的工资高于全省平均工资,那么你的钱就要分给他人一点,如果你的工资低于全省平均工资,那么你就能得到他人给予的补贴。从这里来看,其实工资低的人更应该缴社保。

如果不考虑通胀因素,那么缴纳养老保险是不会亏的,你的钱一分不少都会给你,还会把公司给你缴的那份也给你。

但这里面有两个问题:一是养老金账户中的钱是怎样计算利息的?二是延迟退休方案什么时候推出?

很多人担心,虽然个人账户中的钱都是自己的,但是物价每年都上涨,钱放在里面几十年岂不是要贬值很多。确实,之前养老金个人账户中的钱每年只有2%-3%的利率,是明显低于通胀率的,不过2016年统一大幅调升至8.31%,比当前市场上大部分理财产品的收益率都要高,以后要根据工资涨幅来调整。但由于很多地方养老金账户都是“空账”运行,当前采用的是记账利率,利率很高,账户上却没有钱,以后养老金的支付压力会越来越大,今后到底能领到多少钱还存在较大的不确定性。

养老金入市算是一个好消息,大家没必要担心亏损的问题,小散十有八九会亏,但是大型机构亏损的概率极低。

总之,我们还是希望社保基金能够好好运营,养老金进行良性支付状态,只有那样,等到我们老的时候才能拿到更多的钱。

不过延迟退休对我们来说确实不是个好消息,虽然具体的退休方案还未出台,但是内幕消息是说以后男女干部的退休年龄统一推迟到65岁,不仅意味着你要多工作几年,还意味着你只有等到65岁之后才能领取养老金,即使你50岁或60岁提前退休了,也只能65岁之后领取。

延迟退休的主要目的相信大家都比较理解,人口老龄化严重,领取养老金的人越来越多,养老金支付压力越来越大,所以才要放开二胎和延迟退休啊。虽然从政策方面我是理解的,但是从个人角度来看显然都是弊端,65岁我还能干得动吗?说不定早就回家带孙子了。万一刚退休人就挂了,之前缴的钱岂不是付诸东流了?我缴养老保险的目的不是要留给儿孙,而是要让自己安度晚年啊。

三、医疗保险个人账户中的钱直接返还

医疗保险个人缴纳比例是2%单位缴纳比例是10%,个人缴纳的部分纳入个人账户,单位缴纳的医疗保险的一部分划入个人账户,具体比例要根据参保人的工作状态、年龄等因素确定。

具体来看,

单位缴纳的医疗保险可以划入个人账户的比例为:不满35周岁0.8%,35周岁以上不满45周岁1%,45周岁以上2%。此外,不满70周岁的退休人员按上一年本市职工平均工资的4.3%划入个人账户,70周岁以上的退休人员按上一年本市职工平均工资的4.8%划入个人账户。

举个例子:在北京工作的小王今年30岁了,每个月税前工资为1万元,个人和单位缴纳的医疗保险比例分别为2%和8%,可以纳入到个人账户的比例为2%+0.8%,即每个月个人账户中有10000×2.8%=280元。

个人账户中的钱是直接返还的,大部分地区是返还到医保卡中,看病或买药可以直接刷卡支付,北京地区是打入医保存折中,可以随时取现。

也就是说,你每个月缴纳的医疗保险都会把钱直接打给你,单位给你缴纳的医疗保险也有少部分会打给你,从这方面来看,医保是缴的越多越好啊。

四、别忘了五险之外还有一金

很多人都说缴社保不划算,因为他们只顾眼前不顾长远,但是别忘了,除了要缴五险之外还要缴公积金呢。五险一金中,融360分析师认为“性价比”最高的就是公积金,个人和单位缴纳相同的比例,而且这两部分都纳入个人公积金账户。此外,公积金可以提取,买房、租房、装修、生病等情况都可以很快提出来,而且买房可以享受很低的贷款利率。

比如北京地区个人和单位缴纳的比例都是12%,你缴多少单位就缴多少,而且单位缴的钱都直接给你。融360分析师不鼓励大家把钱长期放在公积金账户中,毕竟利率只有1.5%,建议尽量早一点提取出来,如果你短期之内买不了房,最好以租房的名义提取。

在融360公司,社保和公积金业务代表每个月会上门办理社保报销和公积金提取业务,只要填写几张表格,就可以以租房的名义提取公积金,每个月1500元,三个月向账户中打一次钱,一次4500元,很容易办理,不需要任何租房合同及发票。自己去社保中心办理会稍微麻烦一点,但也能提取出来。

公积金账户中的钱几乎可以算作是现金流,自己缴多少单位就缴多少,当然是缴的越多越好了。

再结合开头提到的五险一金缴纳比例来看,个人缴纳的比例总和是8%+2%+0.2%+12%=22.2%,但医保的2%和公积金的12%相当于自己的现金流,此外还有单位给自己缴纳的公积金12%也是现金流,加起来就是24%。虽然你每个月缴纳的比例是22.2%,但是24%直接返还现金给你,除此之外还能享受医疗报销待遇,退休后还能每个月领取一笔养老金。

所以,你为什么不愿意缴纳五险一金呢?如果你想只缴公积金不缴社保,想的倒是真美啊,没这种好事。

最后融360分析师还是要建议大家多锻炼身体,健康才是本钱,活得越久能领的养老金越多,缴社保才越划算啊。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论